九游会,九游会官网,九游会登录,九游会注册,九游会app下载,在线体育投注,电竞投注平台,真人游戏平台,九游体育,九游娱乐随着汽车智能化、网联化加速演进,传统仪表和触控屏已无法满足用户对安全、高效人机交互的需求。车载抬头显示(HUD)通过将行车信息投射至驾驶员视野前方,显著减少视线切换时间,成为提升驾驶安全的核心技术。本报告由CAICV智能车载光显示任务组基于行业调研和专家研讨形成,从市场、技术、产品多维度剖析HUD产业趋势。以下结合数据与案例展开深度解读。

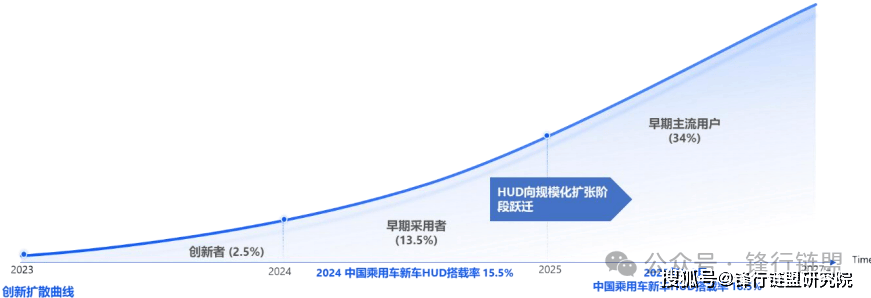

:2025年1-9月中国乘用车HUD装配率达18.5%,较2024年提升3个百分点,已突破16%的“跨越鸿沟临界点”。这表明HUD从早期采纳阶段转向主流普及阶段,未来将向早期主流用户(占比34%)快速扩散。

:智能化需求提升+成本下降。2021-2024年HUD装配量年均复合增速达49.6%,2025年1-9月装配量307万台,同比增长32%。

:装配率跨越临界点意味着市场信任基础初步形成,厂商迭代优化能力增强,未来渗透率有望持续攀升。

:W-HUD装配率稳步提升至13.4%,成本降至千元以内(2016年均价4000元),本土供应链(如水晶光电、华阳多媒体)崛起推动成本优化。

:2025年1-9月,15万元以下车型HUD装配量达37.7万台,15-20万元车型达52.2万台。思瀚预测2029年W-HUD销量将达700万台,复合增速19%。

:W-HUD成为中端车型“性价比之选”,但需警惕AR-HUD技术下沉带来的替代压力。

:2024年AR-HUD装配量92.4万台(同比增300.7%),2025年1-9月达101.9万台(同比增69.3%),搭载车型105款,覆盖41个品牌。

:35-40万元车型装配率17.1%,50万元以上车型达27.5%。思瀚预测2029年销量超570万台,复合增速45%。

:AR-HUD从高端车型向中端下沉,未来或成35万元以下车型标配,技术成熟与成本下降是关键推力。

车载HUD正从“可选配置”转向“刚需交互界面”,市场跨越鸿沟后,技术迭代与成本下降将驱动AR-HUD成为主流。未来产业竞争焦点将集中于实景贴合能力与跨域生态整合,建议企业聚焦技术突破与供应链协同,抢占智能座舱战略制高点。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。